别问做不做大促,要问怎么把大促做深做透

当下的消费行业,正陷入一场集体焦虑。

一是焦虑于低价是否是唯一的出路。很多人在讲,国内的消费市场只容得下便宜货,品牌、质量、创新重要性在后退,竞争的核心只剩下卷价格。

二是焦虑于当消费者的囤货心智消退,大促对商家还有多少意义。即时消费和更加常态化的促销,一定程度上削减了大促的功能,品牌普遍担忧投入高额营销成本参与大促会变成打水漂。

前几天,北京大学国家发展研究院发布了第二期“中国线上消费品牌指数”(CBI)和“全球品牌中国线上500强(CBI500)”榜单,恰好可以回答这个问题。

这些数据清晰指出了两点:以线上维度看,消费者对品牌和品质的重视程度其实正在增加,以及大促依然是商家提升品牌价值、沉淀优质客户资产的最优路径之一。

这是全球首个完全基于消费者实际购买行为的品牌价值评估体系,填补了传统宏观指标(如社会零售总额、CPI)在衡量“消费质量”方面的空白。CBI指数由北京大学国家发展研究院、北京大学数字金融研究中心、中山大学商学院联合开发,阿里巴巴淘天集团提供技术支持,每季度更新一次。

几个月前,北大国发院发布第一期数据的时候,沥金对此做过报道和解读:一项“意外出圈”的消费研究!北大发布“全球品牌中国线上500强”榜单。

当时的分析结论是,中国消费市场的强劲推手就是品牌,稳定增长靠的也不是低品质下的低价格,而是建立在高品质上的高客单。

第二期数据发布以后,实际上提供一个横跨10个季度,覆盖三个618和两个双11大促周期的观察角度,无论是数据的丰富程度、权威性还是代表性都得到了增强,可以更清晰地洞察中国消费市场的趋势和大促本身的影响。更值得注意的是,这次还发布了一份快消新锐品牌榜,对新锐品牌如何破局提供了观察切口。

中国消费市场是正在升级,还是被低价拉低品质?哪些节点更有利于商家撬动市场?不同品类间有什么差异?对新锐品牌,如何才能脱颖而出?

大促价值 从卖货到品牌

先说结论,消费者对“质”的需求在持续增强,对品牌来说,大促除了带动销量,更重要的意义在于拉动品牌价值。

如何评价“质”是一个很复杂的问题,无论是社会零售总额,还是各方披露的线上销售额,都是关于“量”的概念,即便是考虑CPI这样的价格指数工具,也并不能完全衡量消费者到底偏好低质低价,还是偏好有技术含量和品牌力的商品。

北大国发院给出的方法也很巧妙,它完全基于消费者真实的购买行为,用淘宝天猫上10亿量级消费者的真实行为来为品质“投票”。

研究团队分行业从淘天平台抽取了消费者主动搜索量最多2000个排名最高优质品牌作为学习样本,又抽取了4000个搜索量最差的品牌,作为负样本。接下来,团队收集了这6000个品牌在淘宝天猫平台上的全量行为数据,涵盖几十个维度,流量数据、交易数据、用户数据、产品数据、服务数据……几乎穷尽了线上品牌可以获得的数据。

有了大量的数据,下一步就是找出哪些指标真正能够区分"优质品牌"和"普通品牌"。团队使用了"随机森林"这种机器学习算法。简单说,就是让AI系统分析这6000个品牌的所有数据,判断那些最能预测"品牌是否优质"的关键指标。

团队还邀请了来自学术界、投资界、品牌运营、数据分析等不同领域的专家,然后再基于国际公认的Anker品牌资产模型,并结合专家评分与变异系数法确定权重,按季度对淘宝全网品牌指标加权,最后,团队用变异系数法确定每个指标的具体权重,并将所有品牌的评分标准化到0-100分的区间,得分越高,品质就越好。

这样系统的方法论,确保了CBI指数基于消费者的真实行为数据,既全面又动态。

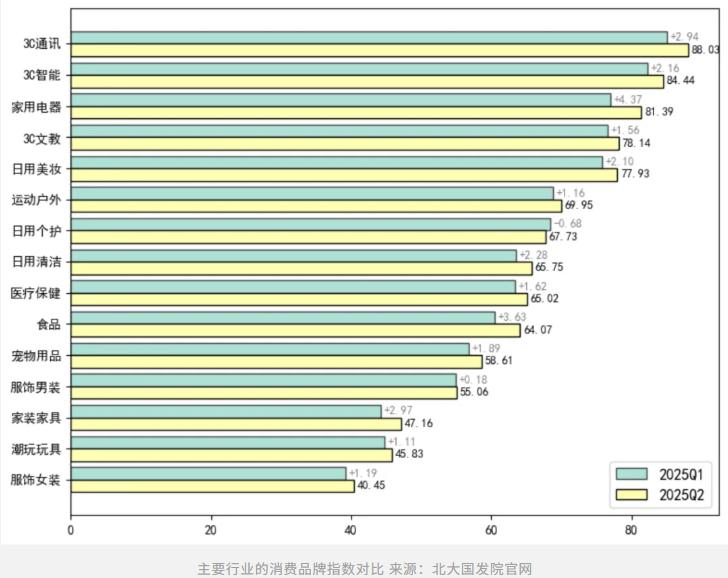

从第二期披露的十个季度的数据,可以从两个角度得出结论。

首先是如果以2023年Q1为基数100,会发现整体的CBI指数呈现上涨趋势,同时每个季度的指数都在同比持续增加。比如2023年的Q2、2024年Q2、2025年Q2,相对基数一路走高,已经上涨到了109.7。

另一方面,每年的第二和第四季度指数都相对走高,这显然是618大促和双11大促推动的结果。这表明在这些大促节点,消费者不仅增加了消费总量,而且在商品选购中更倾向于选择优质品牌商品,而非低价白牌。

这种品牌选择倾向的转变,源于消费者对购物节形成的稳定预期。多年来,电商大促的持续举办,让消费者熟知优质品牌会在此时推出优惠,且节后价格会回调,这种价格策略既维护了品牌形象,又让消费者愿意在大促期间集中释放品牌消费需求。

从另一个角度看,同样是大促优惠,低价白牌商品的空间显著小于品牌商品,后者有更加充分的潜力释放出优惠,吸引更多消费者。

如果对照品牌榜单的变动,还会发现CBI指数的波动具备很强的季节性。

比如在今年第二季度,受618大促和夏季空调消费需求大增的双重影响,美的、海尔等品牌在 CBI500 榜单中的排名大幅上升,从一季度的第四名、第五名分别跃升至第二名、第四名。

防晒品牌蕉下、美容仪器品牌Ulike、休闲鞋品牌 Crocs,更是从Q1的99名、208名、371名飙升至20名、42名、58名,近乎跳级式增长。就连国货老字号钻石牌电风扇,也借着 618 的消费热度首次跻身 CBI500。

另一方面,老铺黄金、泡泡玛特等品牌却下滑明显。考虑到这些品牌的消费很大一部分来自年节送礼,它们在一季度的表现很可能会显著高于其他周期。

大促并非短期透支,而是实实在在推动消费品质向 “优质品牌” 倾斜,这也体现了整套研究体系的动态性和科学性。

对新锐商家 大促是成长加速器

这次研究团队还发布了一份新锐品牌榜单,某种程度上,它点出了新锐品牌想要“跳级”,大促就是关键节点。

透过美妆、个护、母婴亲子等细分赛道的品牌表现,能洞察到大促如何重塑新锐品牌的增长逻辑,以及它们在浪潮中沉淀的核心竞争力。

比如对美妆赛道来说,大促核心价值在于帮助品牌完成从细分需求引爆到品牌心智植入的闭环。

像至本、HBN 等品牌,主要是聚焦 “敏感肌修护”“早 C 晚 A 进阶” 等细分需求,通过限定礼盒 + 成分溯源直播的组合拳,既精准匹配大促期消费者 “囤货 + 尝新” 的双重心理,又借助平台流量放大专业成分党的品牌标签。

大促不仅带来短期销量,更沉淀了对品牌理念高度认同的核心用户,让细分赛道玩家逐步成长为品类心智代表。

对母婴亲子品类来说,大促则是加速信任壁垒和场景渗透。

海龟爸爸、BeBeBus 等品牌,在大促中展现出独特的增长路径。 比如海龟爸爸主打“儿童物理防晒”场景,通过儿科医生联名推荐 + 宝妈社群试用反馈的内容矩阵,在大促流量池中筛选出高信任度用户。

大促为母婴新锐品牌提供了高密度触达 + 深度信任教育的机会,让安全、专业的品牌形象借大促节点更高效地渗透到目标家庭场景中。

个护家清品类,则是大促倒逼差异化功能和渠道创新的突围。

个护(诗裴丝、Off & Relax 等 )、家清(绽家、蔬果园等 )赛道的新锐品牌,在大促中面临 “传统巨头挤压 + 品类认知固化” 的挑战,但它们都通过 “差异化功能 + 新渠道玩法” 实现了突围。

比如绽家,品牌聚焦高端香氛清洁,联动家居博主打造 “清洁场景美学”,将洗碗凝珠、衣物香氛等产品,从功能性刚需升级为 “生活方式符号”。

从这个角度来说,大促不仅是销量战场,更是新锐品牌突破渠道边界、塑造品类认知的加速器。

真正的挑战 来自怎么做大促

两期 CBI 榜单的核心结论,远不止 “大促能帮品牌卖货”,更为我们研究大促与品牌的深层逻辑提供了坐标。

对当下的品牌来说,真正的挑战不是要不要做大促,而是 “如何把大促做深做透”。

无论是用大促巩固用户留存,还是借撬动细分需求,又或者通过大促连接年轻用户,从 CBI 榜单的变动来看,每一次大促都是一次洗牌——抓住的品牌实现增长,错过的品牌被甩在身后,这就是当下消费品行业的真实变动逻辑。

本文来自微信公众号“沥金”,作者:沥金,36氪经授权发布。