“三座大山”、“外卖大战”下的餐饮众生相

进入2025年,餐饮人的日子并没有明显改善。

根据近日国家统计局公布的数据显示,2025年1-6月,全国餐饮收入增速同比下降3.6个百分点,限额以上单位餐饮收入增速同比下降2个百分点。北京市统计局发布的数据也显示,2025年上半年,北京市规模以上住宿和餐饮业利润下滑67%,较去年进一步收缩。

中国烹饪协会认为,上半年餐饮业呈现“营收增速放缓、利润下滑、竞争加剧”的态势。而外卖价格倒挂、平台补贴资源过度向头部品牌倾斜等,加剧了市场不公平竞争,行业“内卷”严重,影响了餐饮行业的健康发展。

据潇湘晨报报道,广州一位木桶饭商家,开业半年多,此前日均营业额6000元左右,7月被卷入外卖大战后,日营业额骤降至1000多元。因为门店的盈亏平衡线是3000元,门店只好在房租到期后关闭。

在竞争越来激烈的环境中,餐饮企业如何才能活下去?外卖大战真的是“杀死”餐饮商家的主要动因吗?

“三座大山”

“为啥这几年做餐饮累呢?因为我们用最好的食材,跟消费市场的普通价格、人均消费来衡量的时候,我们的成本是Hold不住的,”武圣羊汤创始人王刚感慨道,“在食材上,我们省不了钱,或者说,省的钱不足以cover住整个售价。”

除了食材,房租的接连上涨也让王刚心有戚戚。他表示,目前武圣羊汤的各项开支中,租金成本占营收的成本已经超25%,而房租的租期通常是3-5年,续租时租金还不断递增,“而装修开业大约一年半能收回成本就算不错了”。

人力成本的上涨幅度更是惊人,据王刚透露,目前武圣羊汤人均月工资超过5000元,还需要给员工提供宿舍(人均1500元),加上社保等其他方面的开支,占营收的比重大约也在25%左右。

原材料、房租、人工,是压在武圣羊汤身上的“三座大山”,也压在了几乎所有中国餐饮企业身上。

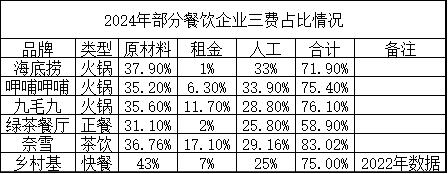

以餐饮行业龙头海底捞为例,2024年,海底捞员工成本、租金、原材料合计占总营收的比重高达71.9%,而这已经算是国内餐饮企业成本控制的天花板了。

与其同出火锅赛道的呷哺呷哺——2024年,原材料成本为16.73亿元,占总营收的比重为35.2%;整体租金成本为2.98亿元,占营收比重的6.3%;人工成本为16.13亿元,占营收比重约为33.9%;三者合计占比高达75.4%。

对比已经上市的餐饮企业,原材料、人工、房租也是餐饮企业开支的大头。从三者合计占营收的比重来看,2024年,做火锅的九毛九占比为76.1%,做正餐的绿茶餐厅占比为58.9%,做现制茶饮的奈雪占比高达83.02%,做快餐的乡村基占比约为75%(招股书2022年数据)……

(蓝鲨消费根据公开资料整理)

在此情况下,餐饮企业想要盈利并非易事。2024年,除了海底捞、绿茶餐厅等少数上市餐饮企业营收、利润微增,其他餐饮上市公司的业绩比较惨淡。

比如,根据呷哺集团发布的2024年财报,该集团2024年营收47.55亿元,较2023年同比下滑19.65%,净亏损达3.98亿元,较上年同期亏损额1.9亿元扩大超一倍,连续四年累计亏损超12亿元。公司拥有人应占年内亏损总额4.007亿元,上年同期亏损1.995亿元。

奈雪的茶发布的2024年报显示,当期实现营收49.21亿元,同比下跌4.7%;实现归母净利润-9.17亿元。事实上,奈雪的茶自2021年登陆港股并成为“新茶饮第一股”以来,除2023年实现2090万元微盈外,2021年度、2022年度和2024年度均处于亏损状态,四年合计净亏损近15亿元。

但值得关注的是,即便是盈利的绿茶餐厅也面临着巨大的资金压力。招股书显示,2021-2024年前9个月,绿茶集团因门店装修、购买食材及招聘雇员而形成的贸易及其他应付款项翻了1.57倍至5.35亿元,因餐厅租赁而产生的租赁负债即期部分由1.84亿元涨至2.32亿元,两项债务占各期流动负债的比例保持在96%上下。

值得关注的是,截至2024年9月30日,绿茶餐厅的租赁负债总额已增长至9.82亿元,其中近四成为2年内要付清的租金。而公司的现金及现金等价物只有2.08亿元,较2023年末减少41.6%。因此,自2021年开始,绿茶餐厅就递交招股书,此后多次更新招股书,最终在今年5月份成功登陆港交所。

“搬山”

原材料价格波动、人力成本上升以及租金压力增大,都在不断挤压着餐饮企业的利润空间。面对这一困境,通过成本管控与效率优化,就成为餐饮企业的生存法则。

以海底捞为例,由于其长期贯彻的“服务至上、顾客至上”理念,在人工成本方面一直舍得投入,其人工成本高于行业平均14个百分点。而由于海底捞品牌自带流量,用很高的租金议价权,加之门店开在商场中等位置,租金占比一直不高,大约仅1%。

(来源:海底捞官网)

但定位高端的海底捞,其原材料成本占比并不比大众品牌高出许多。这是因为:一方面,海底捞在内部采用应用智能厨房管理系统,仓储端推广库房可视化管理和小包装开货机制,通过减少库存积压带来的成本损耗。

另一方面,从2011年起,海底捞就着手全产业链布局,建立了蜀海/蜀韵东方/颐海国际/微海咨询等公司独立运营,为海底捞提供从食材、物流到门店装修、底料加工,再到人力资源等一系列服务。这一套组合拳打下来,既降低了采购成本,又实现了对食品安全和人才培养的标准化把控,满足了门店快速扩张的需要。

因此,与定位为“品质火锅”的巴奴相比——2024年,海底捞包含员工成本、租金、水电开支、折旧等在内的成本费用为348.70亿元,占总营收的81.56%。同期,巴奴相关成本费用为21.53亿元,占总收入的比重高达93.30%。

事实上,向上游供应链深耕几乎是上市餐饮企业的“共同动作”。比如,绿茶餐厅近年来加强与第三方食材加工公司的合作,将食材大部分制备流程交由这些公司高度标准化的设施完成,实现了原材料成本控制和生产效率提升。招股书显示,2022年-2024年,其原材料及耗材支出金额分别为8.62亿元、12.05 亿元和11.93亿元,占各年度营业收入的比例依次为36.3%、33.6%和31.1%,呈逐步下降趋势。

而连年亏损的呷哺呷哺也在2024年财报中表示,其亏损减少主要由于持续成本优化,通过数字化供应链驱动结构性降本增效,推动供应商协同链路。数据显示,2024年呷哺呷哺原材料成本占比从37.4% 降至 35.2%。

在餐饮供应链方面,一些餐饮品牌也不断创新。比如北京快餐界的“坪效之王”——南城香,采用了“供应链鲜配模式”。该模式的核心是:所有食材当日冷鲜运送到中央厨房,在中央厨房进行清洗、分割、调料等工序后,再通过冷链配送至门店。

为了保障“鲜配模型”高效运行,南城香还进行了“蜂巢式”的门店布局。南城香基于中央厨房的配送半径进行选址(最远配送距离80公里),且门店间隔不超过1公里,门店密度足够大,提升了配送频率(部分门店甚至做到一日两配),有效降低了配送成本。

在中央厨房或者中央工厂的变革中,连锁加盟模式逐渐成为餐饮行业的发展引擎。《2025中国餐饮连锁化发展白皮书》显示,2024年,中国餐饮市场规模突破5.5万亿元,连锁化率继续提升,从2021年的19%,进一步提升至23%。

在全国拥有超2万家门店的瑞幸咖啡,是连锁化发展的典型代表。根据前不久公布的瑞幸咖啡二季度业绩数据:2025年第二季度,瑞幸咖啡实现总净收入123.59亿元(17.23亿美元),同比增长47.1%;营业利润同比增长高达61.8%至17亿元,营业利润率进一步提升至13.8%。

连锁化带来的规模化,是瑞幸营收利润双增的底气。通过构建规模化的门店网络,瑞幸在上游原料端与全球优质产区的合作走向长期化、规模化,比如瑞幸计划在2025年至2029年的5年内,将向巴西采购24万吨咖啡豆。与此同时,瑞幸通过自建工厂,利用集中化生产、标准化加工提升了品质稳定性,为两万六千多家门店稳定供应提供高效支撑。

值得关注的是,在连锁门店扩张的进程中,一些餐饮新品牌尤其重视数字化对于成本与效率的提升。比如夸父炸串从2020年开始思考如何数字化建设,其创始人袁泽陆透露,最近三年在数字化方面的投入有几千万,“我们希望解决餐饮行业里的‘三角问题’,根据过往经验,品质好、规模大、速度快,这三者是很难兼得的。这个问题的原因在于数据的利用效率低,因此我们用了3年时间,做了很多数字化系统、工具来让企业经营相关的数据都随时在线。有了数据依据后,我们的决策会更快、更准确。”

4年签约超过3000家门店的柠季,也花了1个亿做数智化。比如,在选址方面,柠季与美团、高德合作开发了一套选址系统,对目标门店的单日销售额水平进行预估,倒推出该门店的租金,柠季将门店租金控制在销售额的15%以内,为加盟商提供成本结构上的保障。此外,数智化还贯穿在柠季的供应链优化、选品、会员运营等各个链路。

通过供应链优化、中央厨房、加盟连锁、数智化赋能等各种手段,餐饮品牌正在力图一点点搬去“三座大山”的重压,在日益竞争激烈的餐饮赛道中“活下去”。

外卖新机遇

当餐饮行业从增量进入到存量时代,为了应对居民餐饮消费场景的变化,一些餐饮企业也正在通过线上点餐、外卖配送等方式拓展服务渠道,并推动在店型方面的迭代。

比如,一些餐饮品牌尝试开设“卫星店”、“快取店”,比如老乡鸡、海底捞、太二酸菜鱼、瑞幸咖啡等。所谓“卫星店”、“快取店”,通常选址在租金较低的区域,店铺面积较小,主要以外卖为主。这种轻量的经营方式可以降房租、提坪效,有助于提升品牌知名度与规模的同时兼顾消费者体验。

以海底捞为例,自2023年下半年开始推出“一人食”精品快餐以来,外卖业务增长较快。2024年,海底捞外卖收入增加20.4%至12.54亿元,占总营收比例从2.5%增至2.9%。

九毛九的外卖业务表现更是亮眼:外卖业务年收入达到10.43亿元,同比增长15.8%,在总营收中的占比已经从15.1%上升至17.2%。

主打平价的堂食餐厅——小菜园,外卖业务营收从2023年的14.9亿元增长至2024年的20亿元,同比增长34.2%。与此同时,2024年外卖业务营收占总营收的比例也从32.8%增至38.5%。

一场突如其来的外卖平台大战,让商家对于外卖的重要性有了更深的思考。

比如,柠季“抢着”参加外卖平台的活动。柠季副总裁郜枫透露,平台的一些活动是有名额限制的,往往会优先选择优质品牌参与。由于柠季的品牌影响力,柠季可以跟平台battle补贴分摊的具体比例,而柠季参与活动遵循了一个基本原则——每一杯产品卖出去之后,加盟商能够赚多少钱,如果补贴能够达到品牌确定的标准,柠季就会参加,反之就会拒绝。

(来源:柠季官网)

通常情况下,柠季参与的活动都是一些SOP比较简单的产品,确保门店能够尽量快速出品。事实上,由于柠季主打的柠檬茶属于SOP简单的茶饮产品。而在后端,柠季会提前预估活动的销售情况,然后将销售情况反馈给供应链和区域,供应链准备相应的物料,区域会下到各个门店,在活动当天门店需要“满编”——所有人都上,应对可能出现爆单冲击。郜枫告诉蓝鲨消费,今年7月份,柠季的外卖订单较去年同期翻了一倍。

夸父炸串颗颗告诉蓝鲨消费,“我们不是所有的活动都会参加,因为每个品类都不一样,我们会选择参与成本hold 住的活动。”“每次参与活动,都是总部跟平台统一去谈,因为我们算是KA 商家,所以我们有统一的补贴,可能比小商家或者单店拿到的份额会更多一点。”

连锁加盟品牌在外卖大战中似乎更具优势。颗颗告诉蓝鲨消费,品牌和加盟商分别承担不同的责任:品牌主要负责流量的增投、品牌广告、免单、新品宣发、IP联名。而加盟商则会根据每个门店所在的商圈决定投放的比例。综合来看,品牌侧重于势能,加盟商侧重于效果,合作共赢。

而在选择参与活动的品类上,夸父炸串也有自己的思考。颗颗透露,我们一般考虑三个维度:出餐速度快、门店覆盖力量大、用户喜好度高,而用户的喜好主要也是根据外卖平台上的销量和评价。

值得一提的的是,由于连锁品牌之前已经积蓄了各种能力——餐品质量、服务体验都有非常严格的标准,在数字化建设方面也更进一步,已贯穿于组织管理、选品、研发、门店选址、运营等多个环节,从而能够在外卖大战中获得更高的声量和订单,同时保证一定的利润率。

如今,外卖大战的格局几乎已经趋于稳定,餐饮商家最终比拼的还是在产品、供应链、数字化、组织建设等“软硬实力”,正如柠季副总裁郜枫所言:“餐饮行业,最终还是看产品力的,只要好吃好喝,从长远来看是不会有问题的。”

*部分图片来源于网络,如有侵权,联系删除。

本文来自微信公众号“蓝鲨消费”,作者:王冲和,36氪经授权发布。