外卖大战,殃及池鱼,新的受害者出现了

鹬蚌相争,殃及池鱼。外卖大战的第三方受害者出现了。

8月11日,康师傅控股披露2025年上半年业绩,数据显示,上半年康师傅营收为400.92亿元,同比下降2.7%,销售额跌超11亿元。

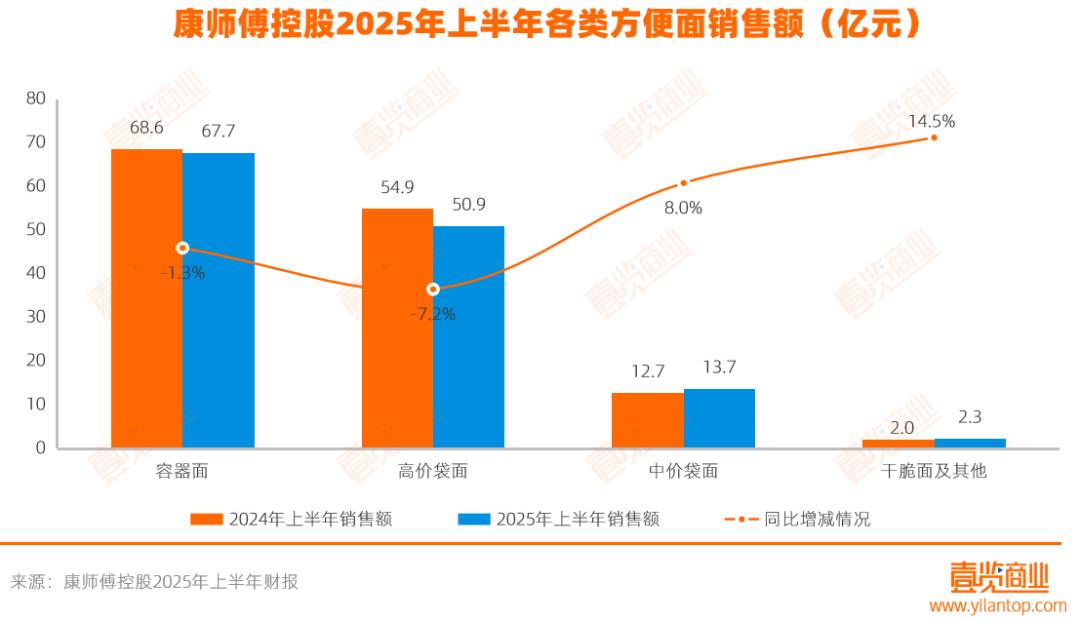

细分来看,方便面收入同比下降2.5%至134.65亿元。

其中,容器面销售额同比下降1.3%至67.71亿元;高价袋面销售额同比下降7.2%至50.92亿元;中价袋面销售额同比增长8.0%至13.72亿元;干脆面及其他产品销售额同比增长14.5%至2.3亿元。

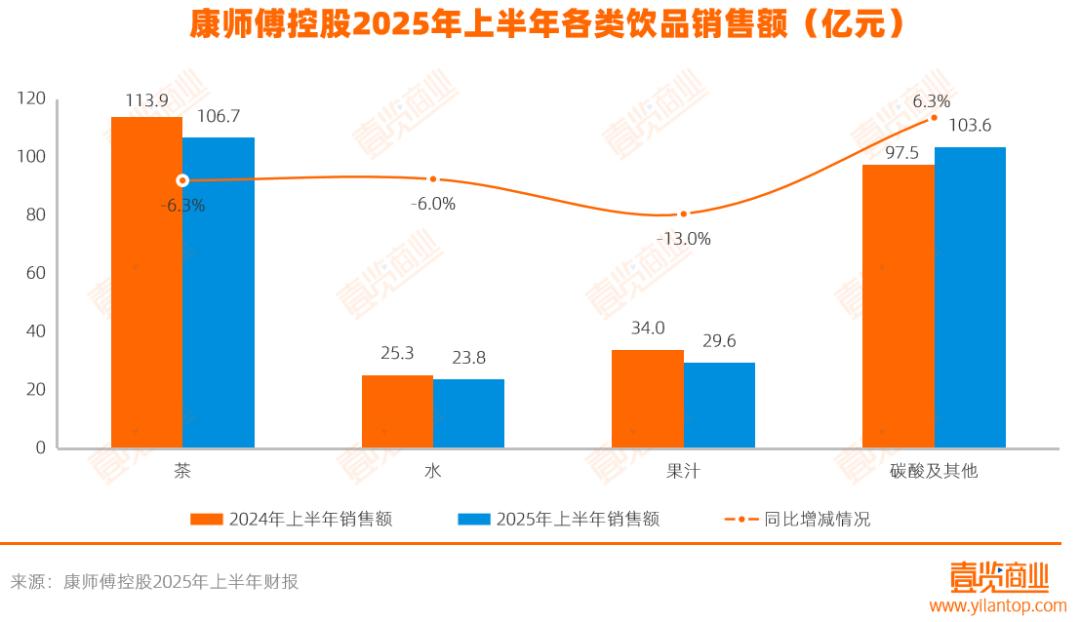

饮品收入同比下降2.6%至263.59亿元。

其中,茶饮料销售额同比下降6.3%至106.7亿元;水销售额同比下降6.0%至23.77亿元;果汁销售额同比下降13.0%至29.56亿元;碳酸及其他饮料销售额同比增长6.3%至102.56亿元。

在壹览商业看来,上半年席卷餐饮行业的“外卖大战”,是导致康师傅业绩承压的关键推手。

首先,外卖让康师傅的方便面业务消费场景持续萎缩。

曾经,凭借“方便”这一核心优势,方便面在旅途、加班、居家简餐、学生宿舍等需要快速、低价解决温饱的场合占据重要地位。但这种优势高度依赖“应急充饥”和“经济简餐”两大场景的稳定性——当更优解出现时,方便面的市场根基便受到了直接冲击,这一点在今年的外卖大战中体现得尤为明显。

2025年春节至今的半年间,中国外卖市场已迎来爆发式增长:订单总量从年初约日均1亿单飙升至目前的2.5亿单,净增2.5倍。其中,美团日订单量峰值达1.5亿单,淘宝闪购日订单量超过9000万单,京东外卖日订单量也突破了2500万单。

外卖平台通过“30分钟送达”的即时性和“全品类覆盖”的丰富性,叠加持续的大额补贴与折扣,精准攻陷了方便面原本占据的应急、简餐场景,将消费者对“快速温饱”的需求全面升级为“热食即时满足”的体验。这种场景替代直接分流了消费者对方便面等速食产品的需求。

若将视角拉长,外卖对方便面场景的替代绝非偶然或短期波动,而是市场格局长期演变的必然结果。这一趋势早在2019年便初现端倪。据艾媒咨询数据,当年中国在线餐饮外卖市场规模首次超越方便食品行业整体规模。

此后五年间,两者差距持续急剧扩大。至2024年,外卖市场规模已飙升至1.63万亿元,是方便食品行业预测规模的2.1倍。而且,这五年外卖净增超万亿,方便食品仅增1825亿元,增速悬殊。

更值得注意的是,若单看方便面这一细分品类,区别更为显著。据Bloomberg数据,2024年中国方便面市场规模仅为1240亿元——其与外卖的差距已扩大至13倍以上(1.63万亿vs 1240亿),替代深度可见一斑。

与此同时,外卖在餐饮行业的渗透率从2017年的7.6%跃升至2023年的28.8%,2024年稳定在28%,已覆盖近1/3餐饮市场;网上外卖用户规模同步增至5.92亿人,近6亿人的庞大基数,为场景从“泡面对付”向“外卖点餐”的迁移筑牢了用户基础。

其次,瓶装饮料正面临着来自现制饮品门店的强势竞争。

随着新茶饮门店数量激增,其购买场景变得无处不在。据壹览商业数据统计,从全国范围来看,截至2025年4月,新茶饮门店总数已经突破30万家,并且这个数字还在不断增长,进一步强化了购买的便捷性。

中商产业研究院数据也显示,2025年中国现制茶饮市场规模预计突破3689亿元,其中中式新茶饮细分赛道规模突破2000亿元,年复合增长率达15%,市场扩容态势显著。

更关键的是,2025年以来(尤其5月和7月初)的外卖补贴浪潮,催生了大量2-5元甚至0元的现制饮品,使其价格带与中低端瓶装饮料高度重叠,直接冲击了后者的价格优势。

外卖平台补贴直接推动头部品牌订单爆发:茉莉奶白在“淘宝闪购”上线当日售近30万杯,同期饿了么订单日均增3倍;7月平台竞争升级后,甜啦啦全国外卖大盘营业额月增幅环比超150%,其中,饿了么平台环比增幅近160%;美团外卖环比增幅超200%;奈雪的茶全国外卖订单量突破100万单,环比增长50%,单店最高环比增幅达230%。这些增量无不在挤占瓶装饮料的消费空间。

与此同时,瓶装饮料在口味新鲜度、定制化选择(如糖度、冰量、小料)以及社交场景中的即时体验上仍处劣势。尽管康师傅等品牌尝试创新口味,但目前仍难以媲美现制饮品的多样化和个性化。在“线下即买即得+线上低价速达”的双重驱动下,消费者的即时饮品购买习惯,正加速向更新鲜、更灵活、更具社交属性的现制饮品迁移。

最后,消费者健康意识的提升,是冲击康师傅传统业务的另一大核心因素。

尼尔森IQ《2024中国饮料行业趋势与展望》显示,超过半数(55%)的消费者愿为“低糖/无糖”等健康属性买单,同时关注营养添加、增强身体表现和个性化健康方案。

这意味着饮品消费正快速向健康化、功能化方向迭代,消费者对“不健康”标签的敏感度增加,使得传统方便面和含糖饮品的吸引力持续减弱。康师傅半年报显示,其含糖茶饮、果汁营收分别下滑6.3%与13.0%。

事实上,康师傅并非没有应对。在方便面领域,其推出了0油炸新品“鲜Q面”;饮品方面,也布局了“无糖+低糖高纤”产品线,并尝试创新口味如长岛冰茶风味、劲凉双倍薄荷。

但这些健康化转型的努力,在消费者心智中建立认知,并有效抗衡健康趋势对传统产品的冲击,仍需时间,且效果尚未在当期业绩中充分显现。

当然,康师傅业绩下滑并非全然归咎于外部环境。其自身在产品迭代速度能否跟上快速变化的消费需求(特别是新兴健康速食)、应对原材料及运营成本上涨的压力,以及渠道优化效率等方面,也面临着持续的内部挑战。

康师傅上半年的业绩波动,实质上折射出整个方便面和传统瓶装饮料行业在消费升级与渠道变革浪潮下所面临的深层结构性挑战:外卖大战对即时消费场景的重构,叠加消费者健康意识的觉醒,以及现制饮品的强势崛起,共同构成了一个传统方便食品巨头必须直面的全新竞争生态。

作为行业龙头,康师傅面临的远非一时波动,而是关乎未来生存与发展路径的战略性考验。

本文来自微信公众号 “壹览商业”(ID:yilanshangye),作者:刘淑娟,36氪经授权发布。