头部房企,哪家拿地最少

上半年,拿地排名TOP100房企在土拍市场共耗资5065.5亿元,同比增长33.3%,自2022年以来出现罕见的正增长。

但金额的同比增长,是靠各城上架了大量城市核心区优质地块换来的。如果以住宅用地成交面积计算,中指研究院统计的300城住宅用地成交面积仍在继续缩量。

同时,房企也在进一步向重点一二线城市聚焦,尤其是北上广深、杭州、成都等几个热门城市。

未来,楼市的基本盘在头部20-30个城市。上半年,TOP20城市出让金在全国的占比已经超过65%,其它所有城市之和才占到1/3。

对于房企,楼市“战场”空间变小了,在这些城市的土地市场上正面交锋、硬碰硬不可避免。

一方面,头部房企之间的竞争加剧,是频频推高优质地块的溢价率高企的主要原因,后果是:企业做项目的成本越来越高;

另一方面,“资金+操盘”实力稍弱,会很快被挤出第一梯队。能让房企跑赢的已经不是某一年的爆发力,而是持续的资金续航和产品升级能力。

值得注意的是,TOP100房企权益拿地金额的中位数只有约20亿元,TOP1的权益拿地金额,已经达到了第30位的14.8倍。现在及未来,还有能力在多个城市群全面深耕的房企也就20家左右,在全国热门城市多点开花已经和80%的企业没有关系了。

01 谁在发力

上半年权益拿地金额TOP10房企分别为:保利发展、中海、绿城、建发、滨江、华润置地、金茂、招商蛇口、保利置业、越秀。

去年拿地TOP1是中海,今年上半年换成了保利发展。

2025年上半年房企权益拿地金额与面积TOP10

保利旗下两家地产平台同时进入前十。为了保住销售额行业第一的位置,还在继续猛冲。

在四大都市圈,保利发展均重点下注,尤其是今年上半年新房市场表现更好的长三角和以北京为主的京津冀,今年上半年的拿地金额已经大幅超出去年全年。

2025年上半年保利发展在各地拿地情况

另一家明显在加速拿地的是中国金茂。

2025年上半年,金茂在土地市场花了261亿元。对比一下,去年全年,金茂拿地才花了187亿元。

6月27日一天内,金茂在成都、杭州、合肥三城同时拿地,总地价达到51.44亿元。其中,杭州原运河新城单元GS1004-9-2地块的溢价率高达55.91%。

从拿地新增货值的口径来看,更能体现金茂“求上进”的急迫感,全口径新增货值749亿元,甚至还要压中海一头。

近几年,中国金茂一度跌出千亿阵营,行业排名下滑至第13位,成为率先从头部阵营出局的央企。

现在,金茂终于爬出坑。今年以来金茂大动作频频,先是换帅,然后大刀阔斧调整组织架构,将“总部-区域-城市”简化为“总部-地区”两级管理,华北区域、华东区域、华南区域、华中区域、西南区域领导班子正职岗位人员职务一并免除,进行管理换房。同时精简城市公司,收缩聚焦。

今年轻装上阵之后,开始在拿地和营销端再度加速。作为有产品力积淀的企业,金茂的潜力如果能发挥出来,未来的业绩排名一定会上升。

2025年上半年拿地TOP10房企全口径新增货值

上半年频频拿地刷屏的还有建发房产,它的半年拿地强度高达64.22%,在头部阵营中,仅次于金茂、绿城。

在杭州、成都、重庆,建发房产接连拿下三个地王,成为新的“地王收割机”。其中,杭州地块的溢价率高达115.39%,楼面价达到8.8万/平米。

实际上,建发房产从5年前就开始拿地加速,2020年至今年上半年,权益拿地金额在行业中的排名分别为:13、10、4、4、5、4,近四年稳定在行业TOP5中。

建发的风格也传递给了同为厦门国资“三剑客”的象屿、国贸地产。

象屿地产今年上半年的拿地销售比高达79.45%,8成的销售额用来拿地,投资强度远超第一阵营企业。而国贸地产的拿地销售比也达到了56.81%。

世茂、旭辉、中骏、阳光城、泰禾等民营“闽系”房企大退潮之后,建发、象屿、国贸又接过了接力棒,高举高打冲进了上海、北京地产圈。

02 谁在收缩

敢于大胆拿地,通常会传递出两个信号:一是企业的流动资金充足,有能力砸钱;二是企业有冲业绩的意愿和目标,愿意冒风险拿金钱换增量。

相反,拿地少的房企,要么是财务状况不支持,比如万科。要么是企业之前的投资失误,现在在调整节奏,比如华发。

2025年上半年,华发股份的权益拿地金额只有20亿元,拿地销售比个位数,在TOP10企业中显得格格不入。

2025年上半年TOP10房企销售、拿地情况

其实,华发从去年就开始在土地市场“踩刹车”了,只在上海外围、西安等地零星拿了几个地块。总拿地金额甚至没能近期行业TOP100。

华发冲得最猛的时候是2022年、2023年,这两个年份的权益拿地金额分别为299亿、280亿,直接冲到了行业第10位。

其中,华发重仓的是上海,2022年华发在上海投了219.09亿,占到年度总拿地金额的73.3%;2023年,华发又投了123亿在上海,力压中海、保利。

但之后华发就从土地市场淡出了。据业内人士分析,主要原因是华发的地没有拿对。比如,华发在浦东周浦的项目华发观澜半岛、松江洞泾的华发海上都荟这两个项目都销售不畅。卖得比较好的项目,如苏河世纪、闵行颛桥华发四季半岛、半岛华庭分、古美华府,却先后口碑坍塌,品牌形象受到影响。

今年,华发发生人事大震荡,李光宁、张驰、俞卫国、张延、罗彬等核心高管集体离职,公司迎来调整期,短时间内无暇他顾。

一般拿地金额是销售金额的三分之一为正常,低于这个数值,则说明现阶段的拿地强度较低。

今年上半年,除了华发、万科,越秀地产的拿地强度也低于30%。不过,越秀的操盘能力比较强,上半年权益新增货值/全口径新增货值达到了约1:2.5,可以通过“小股操盘”,用产品力杠杆拉动更高的销售额。

整体上看,除了个别的特殊情况,头部企业的位置和策略已经相对稳定,且拿地强度普遍较高,重点一二线城市的楼市蛋糕大部分被它们完成切分。

随着第一梯队的房企还在高强度拿地,未来被挤压的可能会是二三梯队房企。它们会逐渐从之前的全国化布局缩回到几个主要城市,甚至退至某一个区域。

03 谁有掉队危险

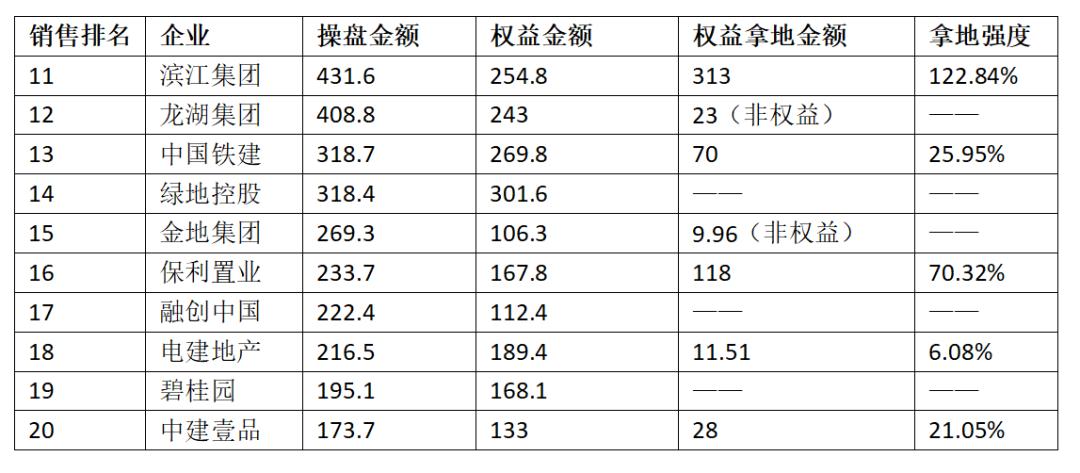

地产行业,未来最大的变数在目前排名11-20位的企业。

这个序列的企业中,有近一半是之前经营出现问题,业绩掉下来的。比如,碧桂园、融创、绿地、金地。

还有近年在土地市场砸了大笔资金,但由于行业头部位置竞争激烈,它们还没能稳定在第一梯队的。比如滨江。

11-20位的房企情况非常撕裂,呈现出分化明显的三级:

- 高强度拿地(滨江、保利置业)。滨江集团上半年全口径销售额431.6亿元,权益拿地金额313亿元,拿地销售比达到了72.5%,超过所有TOP10房企;

- 正常拿地(铁建、中建壹品)。包括中建系旗下的中建智地、中建东孚、中建玖合,未来都会是行业11-20位序列的最有力竞争者;

- 低强度拿地(龙湖、电建,等)。对于这些企业来说,前有强敌,后有追兵(中建系、象屿、国贸地产),稳住排名的压力很大,很容易渐渐掉队。

2025年上半年TOP11-20房企销售、拿地情况

当下拿地少的房企,未来会面临更大的销售压力。找准时机拿地,才能继续留在牌桌上,熬到下一个周期。

中指院的另一组数据显示,2025年上半年,20家代表房企的样本中,一线城市销售业绩贡献率同比增长9.0个百分点至40.0%,二线城市贡献了47.8%的销售业绩,两者合计占比87.8%。

随着一线城市的土拍竞争加剧,非头部房企能否在二线城市找到市场空间,已经是至关重要的生存战略。

说明:文章中引用的房企销售、拿地数据来自于克而瑞地产研究院、中指研究院