A股业绩浪来了,这些赛道藏着未来彩蛋

随着上市公司2025年中期业绩报告披露进入尾声,A股市场的期中考试答卷成色也逐渐露出全貌。

如同一份承载着国民经济活力的“半期答卷”正式揭晓,在全球经济复苏分化、国内产业升级加速的宏观背景下,这份覆盖营收、利润、研发、分红等核心指标的全景式数据,不仅勾勒出上市公司在复杂环境中的经营轨迹,更折射出中国经济以新质生产力驱动结构优化的深层逻辑。

从消费市场的暖意回升到科技赛道的硬核突破,从周期行业的供需重构到企业回报意识的持续增强,这份A股的“半期考试答卷”,正成为观察中国经济高质量发展的重要窗口。

增长韧性凸显,压舱石作用再强化

据wind数据,截至2025年8月29日,沪深北三市5434家上市公司中,已有4815家披露了2025年半年报。Wind数据显示,这4815家上市公司整体营收达26.78万亿元,同比增长0.27%;净利润总额为:1.87万亿元,同比增加2.85%。在上半年国内GDP同比增长5.3%的宏观框架下,实现了“稳中提质”的增长目标。

更值得关注的是,上市公司作为国民经济的“基本盘”,其经济贡献度持续提升。以截至8月29日发布的4815家上市公司总营收计算,占同期全国GDP(66.05万亿元)的40.54%,意味着上市公司在经济增速换挡期的“压舱石”作用进一步凸显。从盈利面看,已发中报公司的盈利家数为3691家,约占已发中报公司的 77%,已发中报公司的净利润同比正增长家数为2544家,占比约53%。盈利覆盖面与增长动能的双重改善,印证了企业经营质量的稳步提升。

来源:Wind

从上图可以看出,今年上半年,上证主板、深证主板、科创板、创业板、北交所的上市公司整体归母净利润增速都有显著回升,A股上市公司净利增速整体性的向上拐点基本已经确立。

硬科技、新质生产力成为“最靓的仔”

若将A股行业表现置于产业升级的坐标系中观察,业绩分化的背后,正是政策导向与市场需求共同推动的结构优化进程。

其中最具代表性的是硬科技赛道的业绩兑现。半导体行业净利润增长率为64.48%,较2024年全年实现“触底反弹”。AI行业净利润增长率为819.06%,堪称爆发式增长。已发布业绩的机器人行业净利润增长率虽然为-2.68%,但较上年也有显著改善。从几大关键科技赛道的业绩表现可以看出,国产化替代进程加速成为关键推手;技术硬件行业延续高增长,营收同比增长22.45%,AI服务器、智能终端等产品全球市占率也得以提升,印证了“硬科技”从概念炒作向业绩落地的转变。

另一方面,前两年低迷已久的周期行业,则呈现供需重构下的分化特征。上游行业中,材料行业营收增长10.32%,但受大宗商品价格波动影响,净利润仍有下滑压力,反映出制造业上游成本压力尚未完全缓解;能源行业营收、净利润维持低位波动,国际油价震荡与国内新能源替代加速共同压制行业盈利空间。中游板块则迎来结构性复苏。运输业延续2024年的复苏态势,其中航空运输业净利润亏损大幅收窄,高铁客运量恢复至2019年同期的120%,出行需求回升成为核心驱动力;资本货物行业营收降幅收窄至0.8%,工程机械、风电设备销量同比增长10%以上,基建投资回暖与新能源装机需求共同推动行业逐步走出调整期。

值得关注的是,也有部分行业仍处于转型阵痛期。比如房地产行业,虽然销售端边际改善,但存量债务化解与资产重估仍对盈利形成压力;软件与服务行业也仍处在从“规模扩张”向“盈利优化”转型的过程中,前期高研发投入尚未完全转化为利润;传统食品饮料行业继续承压,必需消费的“刚性需求”出现分化,零售端与生产端的业绩差异,反映出渠道变革与消费习惯转变的深远影响。

研发加码,优质标的凸显成长价值

从上市公司个体表现来看,2025年上半年的业绩增长更具“质量感”——依靠主业驱动、研发赋能的企业成为增长主力。

营收增长名列前茅的企业中,大多处在新质生产力赛道。以航天南湖(688552.SH)为例,该公司主营军用雷达,围绕低空安全管控需求,积极研发低空探测系统和设备,并成功中标多个项目,推动低空经济相关业务增长,今年上半年实现营收增长689%,业绩大幅改善。另一家营收增幅超过600%的同洲电子则属于消费电子领域,受益于算力需求激增,该公司高功率电源业务得以快速发展,成为营收增长的最大推动力。

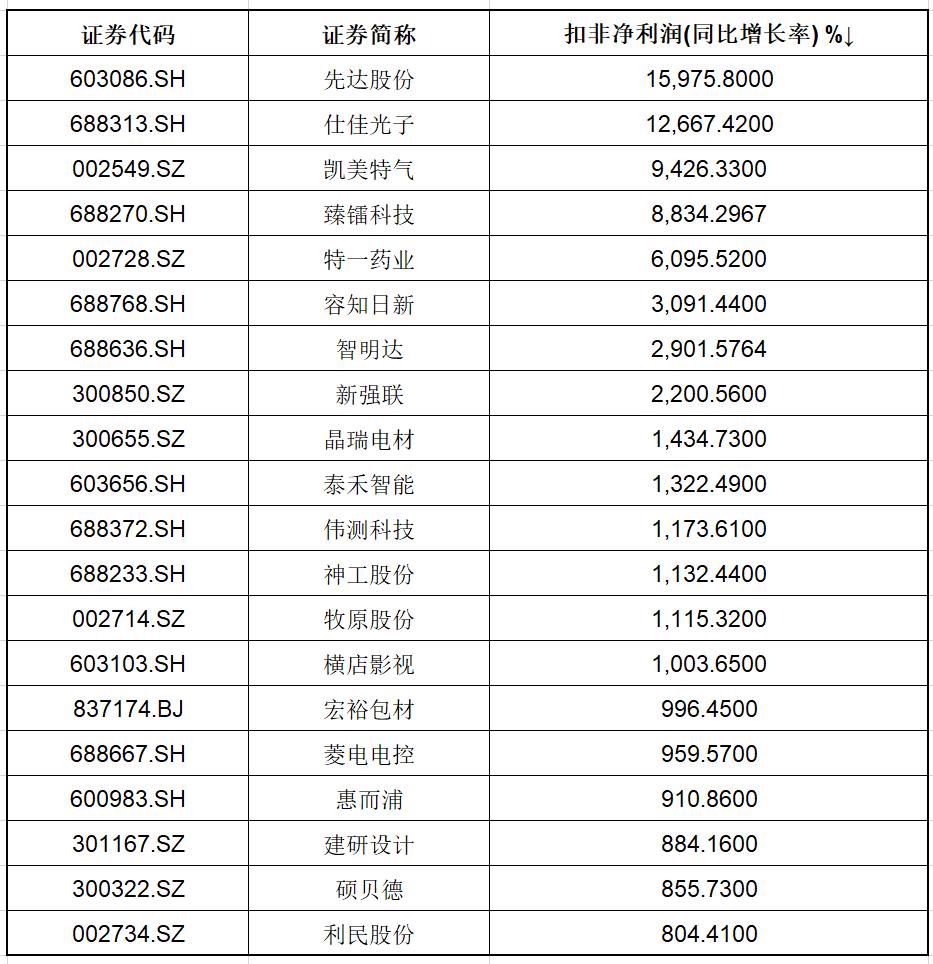

更值得关注的是扣非净利润增长排名靠前的企业,绝大多数为硬科技或高端制造领域企业(见下表),反映出科技实力对企业业绩实实在在的拉动作用。

部分扣非净利润增幅较高的企业数据来源:wind

2025年上半年,上述已发布中报的4815家A股上市公司研发费用合计达5768.11亿元,其中科创板整体研发强度仍处在高位,半导体、AI、机器人、创新药、高端医疗设备等行业研发费用增速排名居前列,如近期的明星公司寒武纪,研发强度高达15.85%。

在业绩增长的同时,A股上市公司对股东的回报意识进一步增强,“盈利增长+现金分红”的良性循环逐步形成。2025年上半年,截至8月29日,在已发布中报的4815家A股上市公司中,分红总额达1.59万亿元;分红家数与盈利家数一致,为3691家。其中,各大银行、传统消费龙头等公司延续“大方分红”传统,贵州茅台、五粮液、四大行等上半年分红额居前,银行板块仍然是平均分红率最高的行业。

此外,退市机制的持续优化为市场“提质”提供保障。2025年上半年已有24家公司退市,比2021年全年的退市公司数还多,“良币驱逐劣币”的市场生态加速形成,进一步提升了上市公司整体质量与投资价值。

展望下半年,随着新质生产力培育政策的深入推进,半导体、AI、高端制造、创新药等硬科技领域的业绩兑现空间将进一步打开;消费市场的结构性复苏有望向更多细分领域渗透;周期行业的供需重构将加速行业集中度提升。

从近期的市场表现来看,上市公司的业绩浪正在成为推动A股市场震荡走高的因素之一。对于投资者而言,在业绩分化的市场中,聚焦“研发有壁垒、主业有盈利、回报有诚意”的优质标的,将更易把握中国经济结构升级与市场高质量发展的长期机遇。

具体而言,如何寻找未来的主线?国金证券金牌分析师宋雪涛、张馨月在研报中提出,从“十五五”时期的宏现环境看,扩大内需和新质生产力的整体性跃升有望成为“十五五”的主线,彼此相互牵引推动经济实现高质量发展。其中,科技主线将以推进新质生产力的整体跃升为核心。一是因地制宜发展新质生产力,发挥新型举国体制优势,提高基础研发强度,突破集成电路、工业母机、医疗装备、服务器、仪器仪表、基础软件、工业软件、先进材料等关键技术和零部件“卡脖子”问题。加快构建现代化产业体系,推进传统产业高端化、智能化、绿色化转型升级,培育壮大新兴产业,超前布局未来产业。二是保持制造业占比处于合理水平,以科技创新为抓手,推动制造业向高附加值、高技术的方向发展。建立保持制造业合理比重投入机制,吸引优质要素源源不断向制造业领域集聚:培育制造业新动能,以创新溢价提升制造业附加值:加快品牌培育和保护,提高制造业“含金量”。

本文来自微信公众号“投资者网-思维财经”,作者:投资者网,36氪经授权发布。