上半年咖啡:每天净增63家,平价品牌攻占北上广

2025年,咖啡行业似乎恢复了元气。

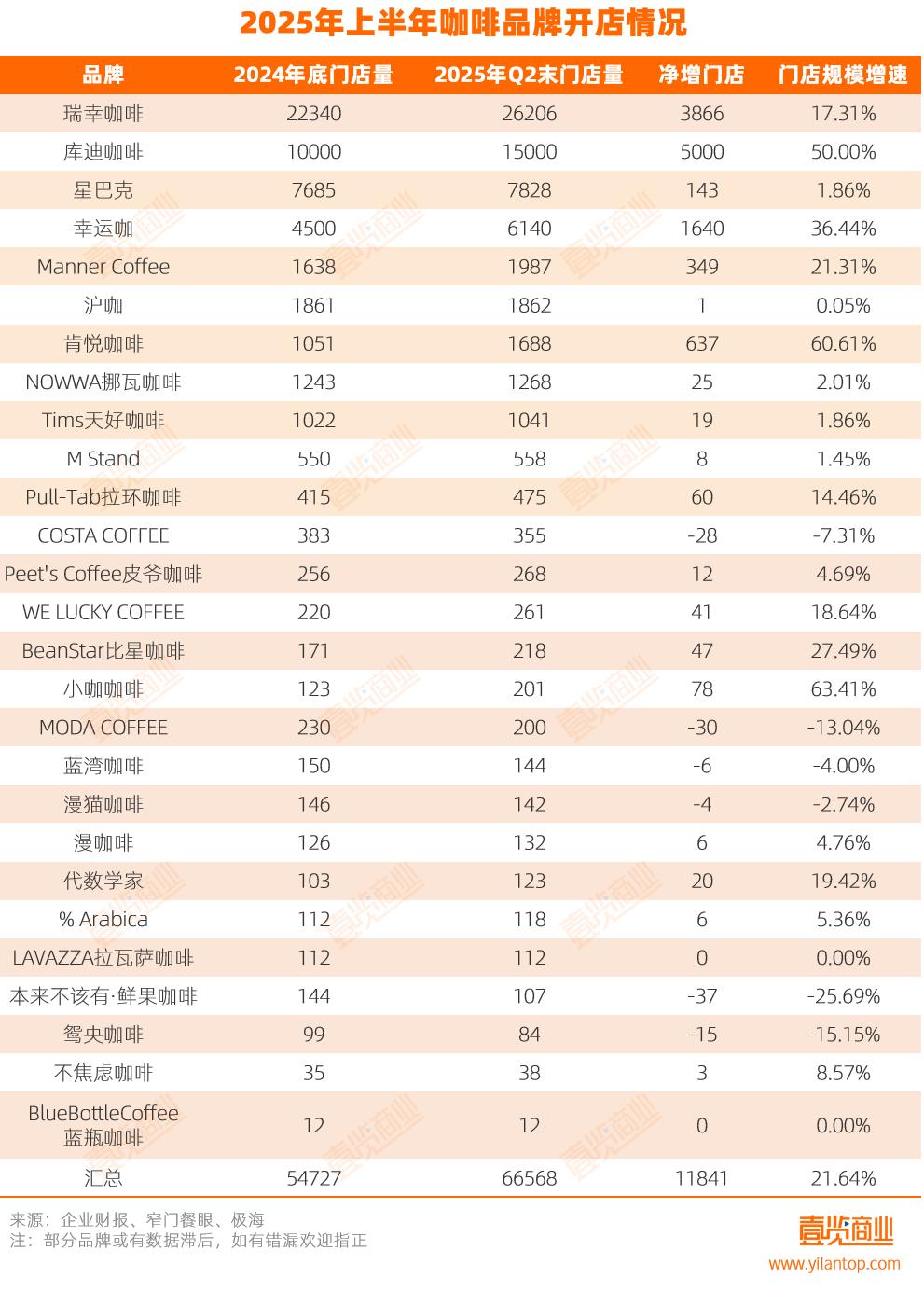

2025年上半年,壹览商业长期跟踪的27家连锁咖啡品牌门店存量达66568家,净增门店11841家,较2024年底,增长了21.64%,行业正式迈入新一轮扩张周期。

进入到新一轮的门店增长期

从单品牌门店扩张来看,有19个连锁咖啡品牌净增门店量为正。其中,有10个品牌呈两位数增速增长。

行业巨头瑞幸咖啡继续保持其领导者地位。上半年净增3866家门店,存量突破2.6万家,规模净增长率达17.31%,其高效的运营体系和庞大的门店网络构成了强大的竞争壁垒。

库迪咖啡延续了迅猛的发展态势,门店净增5000家,增长率达50%,成功将门店总数推过15000家大关,稳居市场第二。

小咖咖啡和肯悦咖啡是今年扩店最快的两个品牌,分别净增78间和637间门店,门店增速分别达到63.41%和60.61%。门店增速达两位数增长的还有幸运咖、Manner Coffee、Pull-Tab拉环咖啡、WE LUCKY COFFEE、BeanStar比星咖啡、代数学家。

与高歌猛进的增长阵营形成鲜明对比,部分品牌阵营出现了收缩,主要集中于两类:

一是早期入华的国际化品牌。如COSTA COFFEE门店收缩,净减28家,星巴克上半年新开店同比大幅下滑41.78%,它们普遍面临本土品牌在性价比和模式创新上的激烈冲击。

二是近年新兴的垂直/精品品牌,在追求效率与规模的市场环境下遭遇挑战。如MODA COFFEE门店净减30家,蓝湾咖啡门店净减6家,茶颜悦色旗下的咖啡子品牌鸳央咖啡门店也净减15家。

其中,果咖品类代表“本来不该有” 成为上半年闭店数量最高的品牌,净减少37家门店,规模较2024年底下滑25.69%。该品牌曾借助抖音流量红利在2023年快速扩张至800家门店,但随着瑞幸、库迪等巨头强势切入果咖赛道,其在价格和品质上的劣势被迅速放大,开始陷入关店潮中。

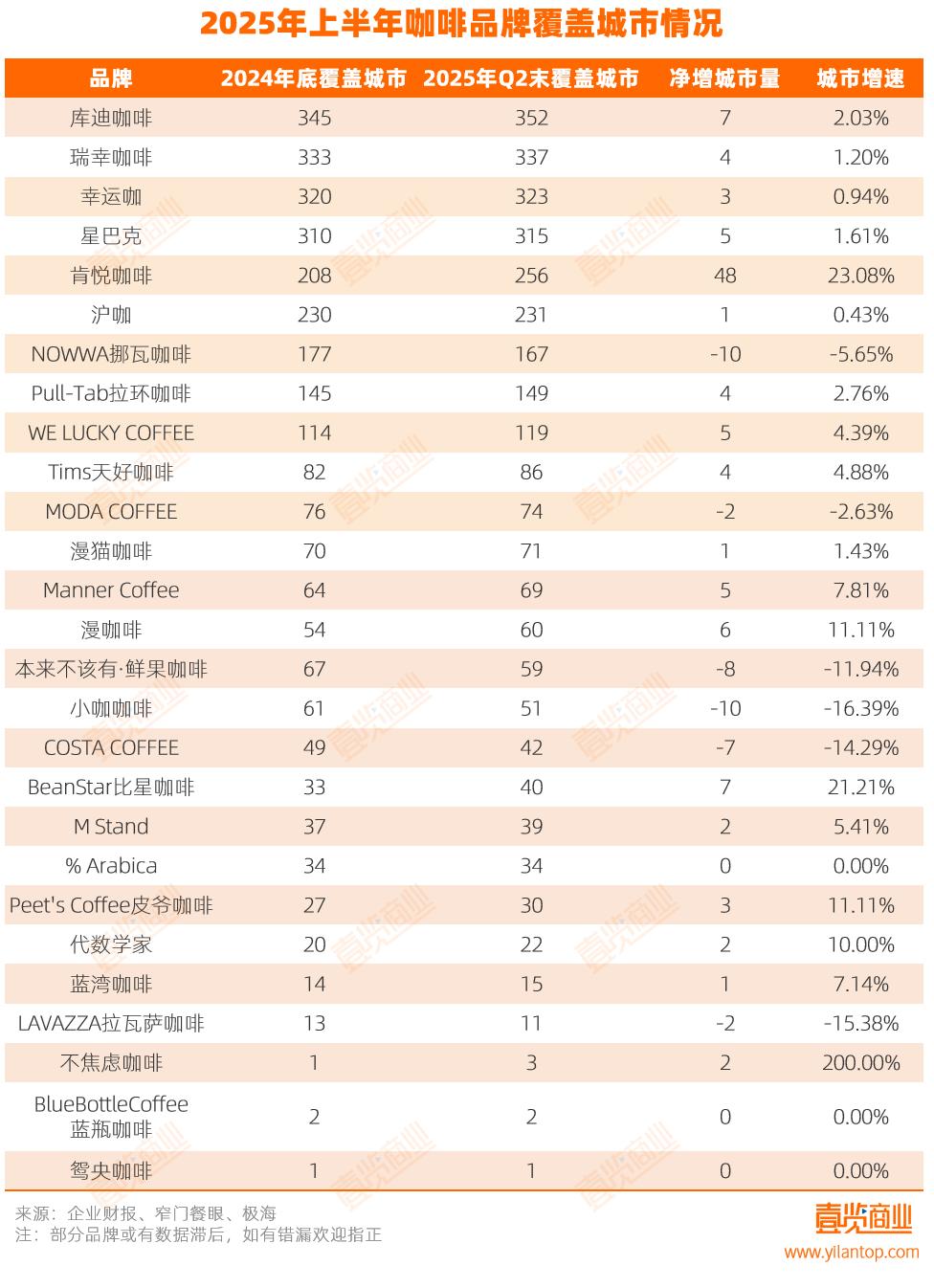

城市覆盖方面,整体品牌新增城市数量高于去年同期,仅有6个品牌在部分城市全线退出,反映出头部格局渐稳,中腰部品牌则积极进行局部市场调整。

头部品牌的城市覆盖趋近饱和。瑞幸、库迪、幸运咖、星巴克四大品牌覆盖城市均已超300个,上半年净增城市仅3~7个,全国性布局接近天花板,未来增长可能更依赖于单城市门店密度提升或探索海外市场,如瑞幸海外门店已达89家,比上年同期的37家增长140%。

肯悦咖啡依托肯德基成熟网络,成为一匹黑马,上半年净增48座城市,是唯一扩城超两位数的品牌,显示出强劲的下沉攻势。比星咖啡和库迪咖啡也分别新进7座城市。

挪瓦咖啡和小咖咖啡是撤城较多的品牌,均减少了10座城市的覆盖,这反映了品牌在优化区域布局或调整战略重心。

总体看,上半年增长态势良好的品牌要么具备极致性价比,如瑞幸、幸运咖;要么依托成熟场景或轻资产模式迅速扩店,如库迪、肯悦咖啡。

垂直细分品类、初代精品咖啡面临收缩压力;中高端精品咖啡虽未明显收缩,但扩张速度显著慢于平价品牌,显示在追求规模增长和效率的当前市场环境下,高端定位面临更大挑战。

平价咖啡攻占北上广

过去一年,下沉市场备受瞩目,2024财年,星巴克中国新进入166个县级市场,这一数字创下品牌的历史新高。

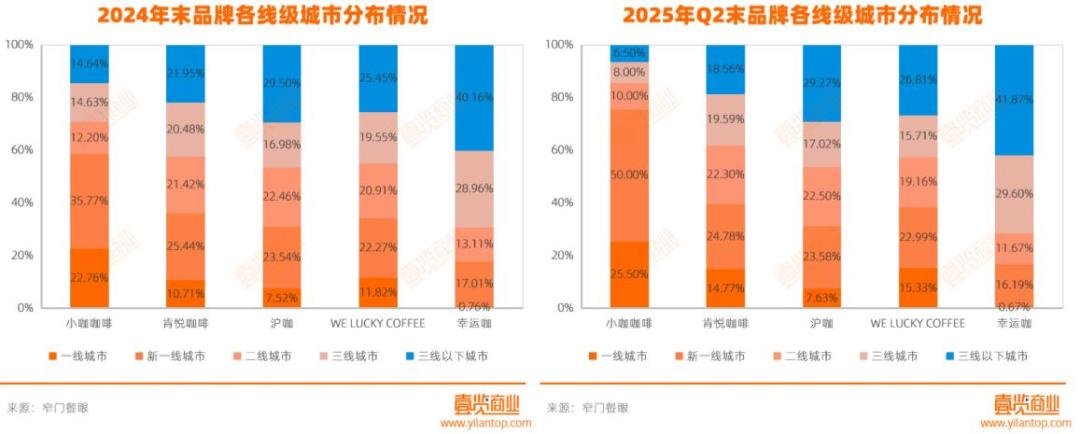

而2025年上半年一个显著趋势是:平价品牌开始反向流动,大举进军一线城市。

以肯悦、沪咖、小咖咖啡、WE LUCKY COFFEE为代表,客单价约15元左右的平价品牌,在一、二线城市的门店占比显著提升,其中,小咖咖啡占比提升了近15个百分点。

幸运咖更是在6月推出针对北京、上海、广州、深圳、重庆、天津六城的加盟扶持政策,推出单店总减免3.4万元,明确宣布进军一、二线市场,目标年底突破1万家。

平价品牌开始反向流动,一方面是下沉市场竞争日趋白热化,增量空间收窄,迫使这类过去深耕下沉市场的品牌向高线寻求新增长点;另一方面,下沉市场的消费群体其实相对固定,流动性、规模都比较有限,而高线城市经济发达,人群虹吸效应强,消费潜力巨大。

除此以外,中国食品产业分析师朱丹蓬指出,“农村包围城市”其实是非常稳健的策略。品牌在成本较低的下沉市场打磨单店模型、建设供应链、调整产品口感,待规模成熟后再进军高线城市,既能保障性价比,又具备一定的试错空间,值得新兴品牌借鉴。

面对同质化竞争压力,品牌纷纷开拓独特场景以获取增量流量与份额。咖啡点位已突破商场、写字楼、社区等传统区域,向高校、企业、医院、景区、高速服务站、机场等多元化场景拓展:蓝瓶咖啡有8.33%门店布局景区;不焦虑咖啡将13.16%门店开进校园;Pull-Tab拉环咖啡今年也进驻交通枢纽。

品牌战略也向此倾斜。今年5月,瑞幸发布了新一轮加盟招募计划,面向全国186座城市发布总计800+精选优质定向点位;6月,Tims天好咖啡宣布开启医院、学校、交通枢纽等特渠点位的加盟招募,三季度将在青岛胶东、兰州中川等机场新增7家特渠加盟店。

其中,高校成为兵家必争之地。库迪咖啡的校园店占比从2024年底的7.98%提升至今年上半年的13.77%;瑞幸校园店占比从5.71%提升至7.97%;代数学家也开出了首家校园店。

咖啡品牌们如此重视校园点位,原因有三。一是能让品牌提前占领年轻人的消费心智,培养忠实顾客;二是学生之间的行动多是以宿舍为单元,并且更愿意分享,结伴消费趋势明显,对于品牌而言,传播效率也更高;三是校园店可以招聘校园兼职,在用人成本上有一定优势。

因此,多元化、细分化场景的开拓与深耕,已成为咖啡品牌打破增长瓶颈、构建差异化竞争优势的核心战场,未来竞争将更加聚焦于对特定场景的精细化运营能力。

咖啡豆狂飙,终端价下行

今年上半年的一个现象是,尽管上游咖啡豆成本大幅攀升,终端咖啡饮品价格却呈现下降趋势。

2024年以来,咖啡豆价格一路高走——5月,交割的阿拉比卡咖啡豆期货价格在近期曾出现显著上涨,一周内飙升12.5%,这是自2021年7月以来最大的当周涨幅,收盘价达到每磅2.12美元。11月25日,纽约市场上阿拉比卡咖啡期货价格上涨1.54%,达到3.0995美元/磅,曾在北京时间22:28一度飙升至3.1280美元,创下自1997年以来的新高。

Wind数据显示,2024年,美国ICE咖啡期货年内累计涨幅约为70%。相比之下,伦敦市场现货黄金2024年的全年涨幅为27.22%。咖啡豆价格涨幅甚至远超黄金。

伦敦罗布斯塔咖啡期货这一全球基准价格今年1月飙升至每吨超过5700美元的历史新高。尽管价格已回落至7月21日的每吨3489美元,但仍远高于1700美元的历史平均水平。路透一篇报道指出,去年咖啡价格飙升,全球咖啡消费者已经为咖啡豆支付了创纪录或接近创纪录的价格。

而且,受多重因素影响,国际咖啡豆价格的波动态势仍在持续,尚未形成稳定走势。

7月10日,美国当局宣布拟对巴西征收50%关税,引发市场对二次涨价的担忧。此前,意大利咖啡巨头Lavazza董事长Giuseppe Lavazza接受彭博采访时表示,“巴西在咖啡行业中举足轻重,约占全球总产量的40%。加上越南,两国加起来约占55%。如果无法获得巴西咖啡,将导致咖啡供应受限,以及全球生咖啡豆价格的大幅波动。”

但与想象中不同的是,不少咖啡品牌开始降价了。

外卖大战的背景下,库迪和京东合作,将咖啡价格打到5.9元;星巴克在外卖平台上也能以不到三十元的价格拿下两杯;瑞幸上线拼好饭,部分产品降至8.9元甚至更低。

为何出现这种成本飙升与终端降价的“剪刀差”?

事实上,在咖啡中,咖啡豆的成本并不高。招商证券、招银国际相关研报显示,在一杯瑞幸咖啡的原材料成本中,咖啡豆占比不足4%,而牛奶成本占比高达21.6%,是决定价格下限的更关键因素。

而自2022年起,国内原奶价格步入下行通道,至今价格仍未止跌。农业农村部数据显示,7月第4周生鲜乳价格环比下跌,内蒙古、河北等10个主产省份生鲜乳平均价格3.03元/公斤,比前一周下跌0.3%,同比下跌5.9%。

根据国家奶牛产业技术体系披露的情况,2025年2月主产区生鲜乳平均价格仅为3.2元/公斤,而完全生产成本达3.45元/公斤,行业亏损面超过90%。国内原奶日均过剩量达1.1万吨。

此外,涉及大宗农产品交易时,大品牌通常会采取“金融工具+供应链协作”的策略,丰富供应链、稳定原料物价和货源。

在采购端,企业通过期货合约锁定成本,规避现货波动;凭借大额采购量与产地签订保底价合同,再根据需求预测调整计划,产地供给不够时,同样可以去现货市场补货。在生产端,我国许多地区采取了“保险+期货”的创新形式,帮助农户转嫁风险,稳定供应源头。

这些强大的供应链管理能力,使得头部品牌在咖啡豆价格猛涨时仍能有效控制综合成本,并利用奶价下行等有利因素,支撑其终端降价策略。

2025年上半年,咖啡市场的复苏伴随着深度的结构调整。规模效应、极致性价比、多元化场景融合能力成为驱动增长的核心要素,头部品牌及依托成熟体系或轻资产模式快速扩张的品牌主导了本轮扩张。与此同时,垂直细分品类、传统精品咖啡路线以及缺乏独特优势或规模支撑的中高端品牌普遍承压,闭店潮加速了行业洗牌。

未来,市场竞争将更加聚焦于效率、供应链韧性、持续的产品创新以及对不同层级市场和细分场景的精细化运营能力。平价咖啡品牌在高线城市的渗透加深、多元化场景的争夺白热化,以及品牌在成本管控与终端定价策略上的博弈,将继续塑造中国咖啡市场的竞争格局。

本文来自微信公众号 “壹览商业”(ID:yilanshangye),作者:蒙嘉怡,36氪经授权发布。