苹果:6000亿美元的噪音

苹果公司(NASDAQ:AAPL)过去三个交易日股价飙升,突破了自 4 月以来在 215 美元左右的技术阻力位。值得注意的是,这次股价上涨得益于一项协议缓解了市场对关税的担忧,但对于更棘手的 AI 问题却毫无帮助。分析师对这只股票的投资观点仍然是极度看空,不过目前的涨势可能会让苹果股价再次触及 250 美元。

苹果公司出人意料地宣布,将在美国再投资1000亿美元,这比6个月前宣布的5000亿美元计划有了进一步的提升。实际上,这家科技巨头计划在未来四年内每年在美国再投资250亿美元。

苹果指的是在美国的支出总额,而不是在之前的基础上额外增加6000亿美元。

苹果与康宁公司当地时间8月6日发布联合声明,宣布将进一步拓展长期合作伙伴关系,为苹果产品生产精密玻璃。苹果承诺投资25亿美元,在康宁位于美国肯塔基州哈罗兹堡的工厂生产所有iPhone和Apple Watch产品的盖板玻璃。

和康宁的合作是大型工厂扩建,而和相关公司的合作听起来更像是一笔新交易,目的是未来几年把生产留在得州。但这两种情况下,在美国生产的产品最终还是要送到印度等地再进行最终组装,比如iPhone。

巴布森学院战略与创业学教授彼得·科汉 (Peter Cohan) 曾撰写过有关苹果的案例研究,他对此情况的总结可能非常完美:

首席执行官们意识到他们确实必须采取行动,而他们发现,如果他们给总裁一些可以吹嘘的东西,而又不破坏他们的公司,那么问题可能会在一段时间内消失。

从本质上讲,苹果 CEO 蒂姆・库克成功规避了关税,公司可能只需多花点钱在美国生产一些 iPhone 和手表的零部件。但风险在于,特朗普总统明年可能会卷土重来,再次要求这家科技巨头在美国组装 iPhone—— 毕竟仅在国内生产少量零部件,并不足以让美国实现自给自足。

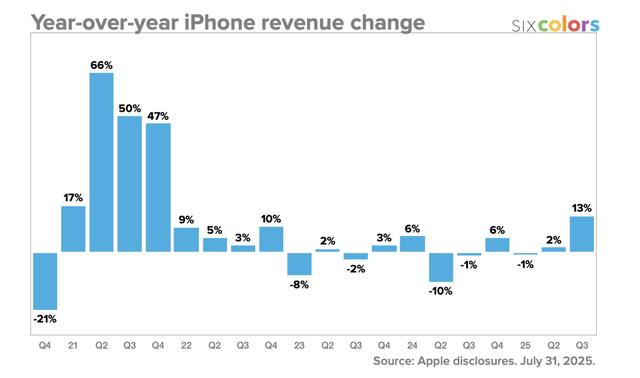

实际上,由于关税风险,苹果在 2025 财年第三季度初就提前拉动了销售,这对业绩有提振作用。公司公布 6 月当季销售额增长 9.6%,其中 iPhone 表现强劲,增长 13%。考虑到在更重要的假日季,iPhone 销量其实很疲软,“关税提前消费” 的说法就很有说服力,而 AI 问题依然悬而未决。

分析师预测,6月份至本季度末,iPhone销量将大幅下滑。一旦有迹象表明iPhone价格不会因关税而翻倍,消费者就不再提振销量。

在2025财年第三季度的财报电话会议上,CEO蒂姆・库克称,iPhone 的提前消费仅贡献了当季 10% 增长率中的 1 个百分点,这似乎太低了:

我们估计 4 月份的需求提前量约为 10 个百分点中的 1 个百分点,因为有关涨价的讨论,人们会提前进行购买。

对苹果来说,更大的问题是缺乏有效的人工智能战略。这家科技巨头的处境如此糟糕,以至于著名人工智能分析师丹·艾夫斯甚至称之为“黑莓时刻”。

Apple Intelligence 原本有望大幅提升 iPhone 销量,并最终通过 AI 应用带来收入来源。但现在在,苹果可能会开始流失用户,尤其是在美国以外的市场 —— 那里的智能手机竞争更激烈。

丹・艾夫斯提出的所有解决方案都解决不了眼前的 AI 问题。苹果要是和 Perplexity AI 达成高价合作,还需要监管批准;和谷歌(GOOG)的 Gemini 合作,也会因 ongoing 的搜索诉讼面临类似的监管问题,而且要把这些服务整合到苹果智能中还需要时间。

引进外部人才可能是最复杂的过程:苹果得先找到懂 AI 的管理人才,然后花很长时间确定新的 AI 发展路径,再收购数据中心资产。而其他科技巨头过去两年多来一直在专注于将 AI 工具融入工作流程,苹果要做的这一切都只是在追赶。

苹果预测 2025 财年第四季度的销售额增长率会回落至中高个位数。CEO 蒂姆・库克称第三季度的提前消费带来的提振有限,但业绩指引却暗示销售额增长率可能会降至 5%。

分析师普遍预测,2026/27 财年的销售额增长率也在 5% 左右。再强调一次,苹果的增长故事空间很小,没有 AI 这个催化剂,而且要把 AI 技术融入现有产品还有很长的路要走。

Meta正全速进军人工智能眼镜领域,目标是让这些眼镜取代智能手机。人工智能与智能眼镜的结合,对苹果来说无疑是一个潜在的“黑莓时刻”,而过去几年,苹果并没有表现出任何迹象,表明它能够凭借创新摆脱这趟即将到来的“列车”。

尽管预测销售额增长有限,且人工智能是否会拖累未来增长,但该公司股价仍以28倍的26财年每股收益目标价7.96美元交易。该公司取消关税风险并不能解决任何持续存在的人工智能创新问题,部分生产转移到美国实际上会增加成本。

投资者最需要注意的是,苹果股价上周因6000亿美元投资的炒作而飙升,但这一举动只是转移了股市对AI失败问题的注意力。在苹果解决AI问题并重回创新之前,该公司的增长之路将举步维艰。

投资者应该利用当前的反弹,由于人工智能持续出现问题,该公司可能面临大幅下跌的风险。

本文来自微信公众号“美股研究社”,作者:Stone Fox,36氪经授权发布。