行业观察 | 大型医疗器械的江湖风起云涌,国产品牌如何迎战国际巨头?

医疗器械的大型设备,我们在日常医疗中或多或少都接触过。

尤其是X光、CT、核磁共振这样常规的诊疗,更是离我们的生活很近。当我们在窗口缴数百元的检查费,当我们早起排队几个小时只为了几分钟的检查,当我们面对巨大又厚重的仪器……这些繁杂的就医体验,容易让人忽略了,这些冰冷的大型医疗器械背后,其实有很多精彩的商业故事。

在大型医疗器械的江湖,玩家们普遍资金雄厚,不乏大手笔的交易。随着行业演进与政策刺激,市场更加风起云涌。典型的案例,便是日前西门子医疗以164亿美元创造的今年医疗领域最高的收购纪录。

图片来源:BLOOMBERG/GETTY IMAGES

德国西门子医疗和瓦里安医疗系统公司共同宣布,西门子医疗将以每股177.50美元现金收购瓦里安医疗系统公司的所有股份,折合收购总价约164亿美元。二者会在癌症的放射诊疗方面展开深入合作。

西门子的这一次收购案,可以算作是行业老大哥收购另一家行业老大哥。这种轰动程度,如同阿里收购了腾讯。

如果我们关注大型医疗器械的竞争全景,会发现玩家们当前的焦点是数字化、智能化、远程医疗。这次收购案的落脚点是放疗,属于相对细分的赛道,因为并非每一家头部医械公司都覆盖这项业务。

如今,在细分的放疗领域迸发出如此大额的交易,西门子医疗与瓦里安不仅改变了竞争格局,更在给市场发出信号:放疗设备的资源争夺战,硝烟已起。

巨头“强强联合”,对中国本土企业来讲,大概率是提升了竞争难度。那么,国内品牌将如何应战?

西门子医疗的最后那块拼图

提起医疗器械行业,绕不开全球三大巨头"GPS"——GE、飞利浦、西门子医疗。各家在业务上有不少相似之处,但也有各自不同的侧重点。

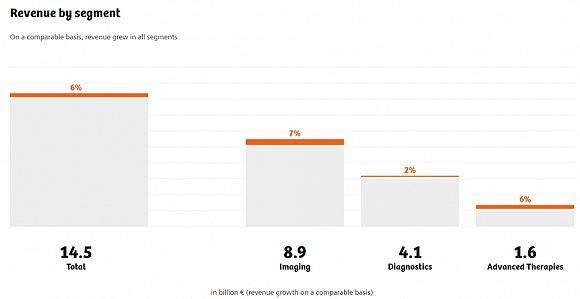

在2017年,西门子医疗经历了一次大规模的组织架构调整,形成了三大业务板块,分别是影像诊断、体外诊断和临床治疗。

2019财年西门子医疗三大业务板块营收

影像诊断是"GPS"三巨头的传统优势业务,从去年的财报上来看,西门子医疗的影像诊断业务仍然占据核心优势,获得89亿欧元的营收;体外诊断板块营收次之,约为41亿欧元,西门子医疗在过往十余年间收购德普诊断、德灵诊断和拜耳集团的诊断业务,补强了这项业务;而临床治疗这个板块,在西门子医疗的业务体系中相对较弱,去年仅有16亿欧元的收入,这也是西门子医疗想要发力补足的板块。

从影像到诊断再到治疗环节,这三大板块其实正好按照诊疗的顺序,覆盖了诊疗全部环节,形成一个闭环。西门子医疗想做的,是让整个闭环运作起来。

而西门子医疗长期的合作对象瓦里安,正是放射诊疗行业的头部。瓦里安占据全球超过50%的放疗市场份额,优势产品是市场主流的直线加速器、伽马刀等等,已经在全球安装了8000多套放射治疗系统,市占率为全球首位。

医疗器械三巨头西门子医疗,收购放射诊疗老大哥瓦里安,这场收购不仅让西门子医疗补齐了最后一块拼图,也让西门子医疗增强了与竞争对手GE、飞利浦的差异性。

全球老龄化带来稳定增量

正如前文提到的,不同于人工智能、数字医疗、远程医疗这些吸引人眼球的新兴技术,放疗技术似乎不是人们关注的焦点。

事实上,由于全球人口老龄化、疾病谱的变化,放疗市场是在稳定增长的。根据IARC的预测,全球肿瘤患者数量将从2010年的1400万人上升到2030年的2136万人。西门子在财报中预估,2030年肿瘤治疗的市场规模将达到200亿美元。

面对肿瘤,主流的三种方法是手术、化疗和放疗。手术对肿瘤早期患者有效,但对中晚期或已经转移的肿瘤效果有限;化疗对敏感型肿瘤有效,但对大多数中晚期肿瘤效果有限;相比之下,放疗的应用场景更多,超过70%的肿瘤患者都需要进行放疗,因为放疗是大多数肿瘤的辅助疗法、少数放疗敏感型肿瘤的首选疗法。根据瓦里安的预测,放疗市场的年复合增长率将稳定在6-10%。

这次西门子医疗的大额收购,给市场带来了竞争的信号,未来放疗设备的资源争夺战恐怕会更加激烈。

在中国市场,这样的市场需求会更为强烈,因为相比于中国市场庞大的人口技术,放疗设备量非常稀少,而且设备普遍集中于三甲医院。

为了应对医疗资源不均衡的问题,政策一直在往两个方向发力。一是分级诊疗政策,大力发展基层医院和民营医院,使得病人从大三甲分流到民营医院或者二级医院、一级医院、基层诊所,那么基层医院和民营医院的建设就会带来可观的医疗器械的需求。二是医改带来的医疗体系结构性调整,改变以药养医的局面,诊断的占比提升,这也刺激医疗器械的市场需求。

国内品牌如何应战

从行业竞争格局来看,放疗设备的第一梯队均是进口品牌,分别是刚宣布拟被西门子收购的瓦里安和进口品牌医科达。据悉,瓦里安和医科达占据了直线加速器的主要市场,国内品牌在市场份额上不具优势,相对领先的国产企业是新华、联影和东软。

这次并购案,对国内品牌而言大概率是提升了竞争难度。巨头西门子医疗,与占据全球市场份额超过50%的瓦里安结合,这个巨额体量不言而喻。按照2019财年的报告来计算,西门子医疗与瓦里安的总营收达到199.42亿美元,这个体量超过了西门子医疗的长期竞争对手GE医疗。

并购案之后,巨头强强联合的趋势或许会更加强烈。早在2019年1月,飞利浦与第一梯队的医科达就在中国市场签订了战略合作,双方共同聚焦肿瘤精准放疗。在直接竞对西门子医疗的并购案刺激下,猜测飞利浦与医科达有可能深化合作。

行业巨头垄断的局面越来越明显,国产品牌如何应战呢?

留给国产品牌的机会在于,国内市场正在稳步增长中,市场蛋糕越来越大;“国产替代”的政策红利,鼓励国内企业增强研发能力,这是国产品牌必须抓住的成长机遇;根据申万宏源的研究,进口与国产放疗设备的价格差距约达10倍之多,这也为国产企业带来竞争力。

此外,面对不断变化的竞争态势,我们可以看到国内外品牌都在新技术上发力。人工智能、远程医疗这样的新技术应用,或许能带来改变竞争格局的窗口。

瓦里安的产品创新是,在传统化疗设备的基础上引入RapidPlan人工智能模块,把以往需要十几天才能完成的治疗方案设计,缩短到几个小时。该技术在北京肿瘤医院的鼻咽癌治疗案例中得到了应用。

顺着国内分级诊疗的趋势,瓦里安将远程医疗的思路应用在放疗产品中,面向放疗专科医联体,推出智云平台,提供远程勾画、远程计划、远程质控、标准化放疗临床路径等技术支持。

无独有偶,国内品牌东软医疗也在转型至“云放疗”的模式,基于大数据和人工智能提供远程放疗服务,通过远程技术让肿瘤患者在本地接受高质量的放射治疗。东软医疗牵头的这项尝试,已经获批为国家重点研发计划项目。

作为西门子的竞争对手,飞利浦的侧重点是搭建围绕疾病的整体解决方案。飞利浦搭建了一个综合性的放疗系统Pinnacle,这个系统整合了多种类别的放疗功能,包括光子、质子、电子、立体定向、近距离放射治疗、模拟、图像融合、调强放疗功能和具有SmartArc模块的容积调强功能,换句话说,把多种放疗技术集合到一起,患者可以得到更为综合的治疗方案。

放疗技术正在经历着演进的过程,从二维到三维、四维,趋势是定位更加精准、放疗效率越来越高、对其他身体部位的影响越来越小。面对变化中的竞争格局,国内外品牌的着力点,普遍聚焦于人工智能技术和远程医疗。

目前来说,国产品牌仍在奋起直追的路上,西门子医疗收购行业老大瓦里安,预计会使得其市占率优势更加明显。面对人工智能和远程医疗这两个新技术,国内外品牌都在相似的探索阶段,谁快谁慢还没有定论,这或许会是国产品牌的突破口。